Primeiramente, esclarecemos ao leitor que não se trata de um artigo científico, mas de opinião, razão pela qual abandonamos toda formalidade e tecnicidade para abreviar nossa exposição. Ademais, para não estender o ensaio, não trataremos da disparidade entre a previdência geral e o regime dos funcionários públicos e militares, além dos abusos da previdência e pensões dos políticos.

Não existe caminho para a retomada do desenvolvimento nacional sem que se proceda à reforma da Previdência Social. Contudo, parece que parte da esquerda não entendeu, ou fingiu que não entendeu.

O Brasil permite que você acumule até 06 benefícios em aposentadorias e pensões. É aquela máxima: errado, mas existe o direito. Quando alguém do setor público ou um político acumula essas pensões e aposentadorias, denominamos de direitos adquiridos. É errado moralmente, mas são direitos. Com isso, o Brasil tem mais da metade do orçamento comprometido com a Previdência Social.

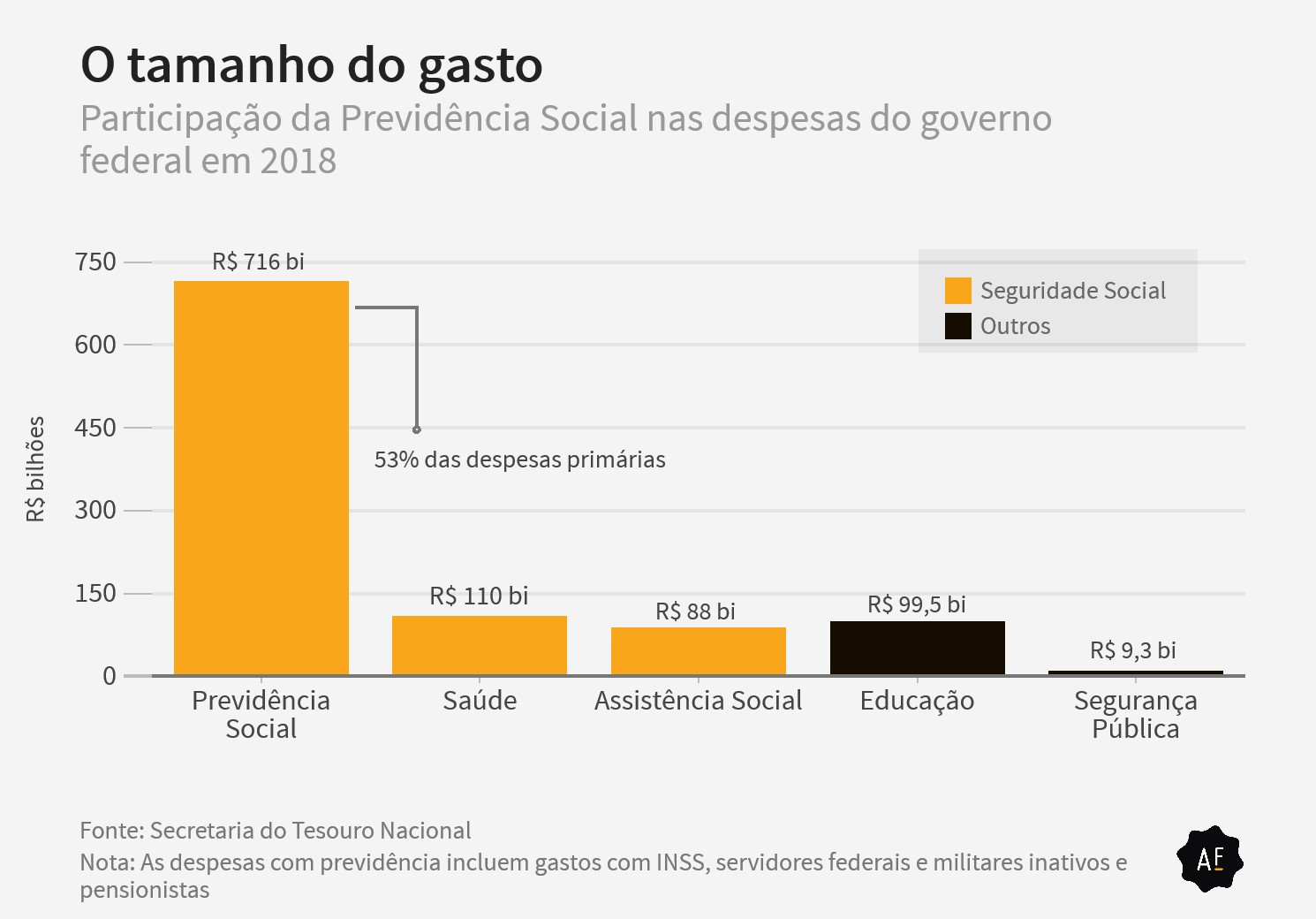

Os gastos com a Previdência Social são estrondosos: em 2018, gastamos R$ 716 bi, além dos gastos administrativos e burocráticos para mantê-la. Em comparação, gastamos R$ 110 bi com Saúde, R$ 88 bi com Assistência Social, R$ 99,5 bi com Educação e R$ 9,3 bi com Segurança Pública, em um país tomado pela violência e pelo crime organizado. Nosso orçamento está comprometido em 53,4% somente com a Previdência Social e esse número só tende a crescer, na medida em que o governo estima, que esse ano, os gastos aumentem em 5%. Ou seja, em vinte anos, os gastos com a Previdência seriam o dobro do atual, sem considerar inflação. De acordo com o Banco Mundial e com a OCDE, o Brasil é o país com população jovem que mais gasta com Previdência. Além disso, a média de idade da aposentadoria está entre as menores do mundo.

Não foi só no Brasil que se alterou a idade mínima para se aposentar: 55 países, desde 1995 já subiram.

O governo precisa aliviar o orçamento para investir em infraestrutura, saúde, educação, segurança pública e em áreas que deem retorno à economia e, portanto, mais dignidade à população, com mais oportunidade e igualdade social.

Nosso sistema previdenciário está fadado à falência e levará consigo o Estado brasileiro. Não é um sistema de capitalização, pelo qual o governo reinveste o dinheiro do contribuinte, mas o gasta instantaneamente. Dessa forma, depende de novos contribuintes para bancar os aposentados. Em 1992, tínhamos um beneficiário para cada doze brasileiros. Em apenas 23 anos, em 2015, a proporção passou para um a cada sete brasileiros. Hoje, 14,2% da população brasileira é beneficiária do sistema previdenciário, enquanto 12,2% está desempregada.

Ao não priorizar o desenvolvimento econômico, mas, ao contrário, ser um contrapeso, o governo brasileiro favorece o desemprego.

Em termos de finança pública, ou melhor, de gestão pública, a reforma da Previdência é fundamental. Se não a fizermos esse ano, o governo entrará em colapso em curto espaço de tempo. Portanto, os políticos de esquerda, especialmente os da sigla PT e PCdoB, promovem um mal desmensurado à nação ao propagar que a reforma da Previdência é “um pacote de maldades”. Acostumam sua base eleitoral com direitos sem qualquer lastro financeiro, esquecendo-se do rumo que a Argentina e a Venezuela tomaram ao não priorizar o equilíbrio fiscal. Gritam aos quatro ventos que se trata de um absurdo estender a idade para aposentadoria, sem se dar ao trabalho de propor outra solução. Geralmente quando esses autores do atraso propõem algo, é sempre um “calote” ou o aumento da carga tributária, desafiando todas as sólidas leis de mercado. Falam da idade de aposentadoria sem mencionar que o Brasil é o país em desenvolvimento que tem a idade em níveis mais baixos que os demais países, mais baixo que países desenvolvidos, em que há menor demanda de trabalho. Acreditam, ou fazem acreditar, que o Estado é um ente transcendental provedor de todas as necessidades. São eles a causa do atraso. Enterram ao povo a necessidade de responsabilidade individual e liberdade.

Não fazer a reforma é investir no passado com o presente pedindo emergencialmente uma chance de mudarmos o futuro. Não precisamos de um culpado. Nenhum Governo quis a impopularidade de fazer, agora não existe outro caminho. É fazer ou quebrar o Brasil de vez.

De qualquer sorte, entendemos que a reforma proposta pelo governo Bolsonaro ficou aquém do necessário. Com alterações pontuais, o governo empurrou o sistema previdenciário por mais alguns anos, sem mudar a essência. Tratou-se de dar apenas uma sobrevida ao sistema previdenciário. Em menos de 20 anos, teremos que rever, novamente, com todos os desgastes embutidos, nossa falida Previdência Pública.

Veja-se que não estamos falando de Assistência Social que, em termos de custos, são incomparavelmente reduzidos em relação à Previdência Pública. Para se ter uma ideia, em 2016, o número de beneficiários do RGPS era de 27 milhões de pessoas, enquanto que o número de beneficiários de Assistência Social equivalia a menos de 3 milhões de pessoas.

Por outro lado, a Previdência Pública é uma forma de tributar os mais pobres, que dispõem de até 30% de sua renda para bancar uma aposentadoria compulsória e incerta. Não é função do Estado gerir a previdência dos seus cidadãos.

A ideia de seguridade social promovida pelo Estado nasceu, especula-se, em 1601, na Inglaterra, quando Isabel I editou o Act of Relief of the Poor – Lei dos Pobres, como uma forma de o Estado socorrer, com dinheiro público, os mais necessitados. Justo!

No Brasil, a ideia da previdência originou-se das caixas de assistência de empresas públicas, como em 1888 com a promoção da Casa da Moeda, das estradas de ferro e dos correios. Somente com o advento da Lei Eloy Chaves, em 1923, que a Previdência Social nascia para ser gerida pelo Estado, de forma genérica e desigual, tratando quem nasce em Santa Catarina e no Maranhão da mesma forma.

Conclui-se, então, que a Previdência Pública brasileira é recente, não tem 100 anos. Com tão pouco tempo, nossos cidadãos se acostumaram com a ideia pouco ambiciosa de “trabalhar para se aposentar, e, a partir daí, curtir a vida”, tudo às custas do “pai” Estado, sem precisar se preocupar com absolutamente nada. O Estado, nesse sentido, trata seus cidadãos como crianças, que não têm capacidade de se responsabilizar por seus atos, de se planejar e produzir riqueza.

Todo esse dinheiro retirado compulsoriamente dos cidadãos causa impacto negativo no mercado, pois diminui o capacidade de consumo e, porquanto, de demanda.

Nossa Previdência dificulta o cidadão de poupar, de investir e, portanto, de crescer. Além disso, por ser compulsória e não opcional, revela-se infinitamente desvantajosa em comparação com outras formas de capitalizar recursos.

A exemplo, se o cidadão brasileiro optar por capitalizar R$ 70,00 ao mês, por 49 anos no Tesouro Direto, tido como o investimento mais conservador do mercado, com baixa rentabilidade, terá acumulado R$ 1.918.000,00 e poderá utilizar, com total segurança, R$ 12.000,00 por mês por 13 anos de sobrevida. Os mesmos R$ 70,00 alocados na Previdência Pública, durante 49 anos, permitirá ao contribuinte viver com um salário mínimo por mês, se não houver alteração legislativa.

Nosso sistema previdenciário hoje só é vantajoso aos funcionários públicos e aos políticos, sendo perverso e desigual à população. Temos que mudar nossa cultura e passar a dar mais liberdade ao indivíduo, podendo ele optar por ser contribuinte da Previdência Pública ou ficar com dinheiro no bolso e tentar criar riqueza. Caso falhe, o Estado deverá providenciar sua assistência.

O peso da Previdência Pública ao indivíduo é irrefutável. O autônomo, empresário, empreendedor ou trabalhador informal tem muito mais chance de crescer financeiramente do que o trabalhador formal e contribuinte da Previdência. Disporá de, no mínimo, 11% de sua renda no seu bolso. Somada à contribuição patronal, essa perda chega a 30%. Não se pode ignorar a soma da alta carga tributária brasileira, sobretudo a indireta inserida no consumo.

Fazendo referência a Paulo Tafner, fica claro: “quem perde com a alta da inflação é pobre, o rico tem mecanismo de crédito”. A segunda saída se o Governo não fizer a reforma, seria, então, subir a taxa de juros que rapidamente paralisaria os investimentos e o Brasil estagnaria de vez, com 13 milhões de desempregados, ocasionando como última possibilidade, o que amargamente já vivemos, o confisco.

Onde deixou-se de pagar o benefício “aposentadoria e até salários”, o caminho é a inflação, subir juros, tributos ou confisco, por isso a reforma é necessária ao contrário do que políticos da esquerda defendem que ela irá prejudicar os pobres e aumentar a desigualdade social, fazendo verdadeiro terrorismo político para se passar por “defensor dos pobres e oprimidos”.

Para nós, o melhor modelo hoje a ser adaptado ao Brasil é o adotado pelo Chile, que foi o primeiro país latino-americano a introduzir mudanças radicais em seu sistema previdenciário. Trocou o antigo regime público de repartição (e benefícios definidos) por outro, totalmente capitalizado e entregue ao setor privado, onde cada segurado tem sua conta individual (sistema de contribuição definida). As contribuições dos empregadores foram extintas, o que significa que o novo regime é exclusivamente financiado pelos próprios segurados. Quando o trabalhador se aposenta, sua renda é calculada com base nas contribuições efetuadas e nos juros acumulados na respectiva conta individual, bem como na sua expectativa de sobrevida. Lá, o Estado ainda obriga o cidadão a contribuir com sua própria previdência, mas o faz de forma capitalizada e promovida pelo setor privado.

Ressaltamos que não seria, ainda, o sistema ideal por ser compulsório, mas é uma evolução gradativa necessária.

Esperamos por dias melhores e que representantes da esquerda brasileira ajam com responsabilidade e menos atuação política populista. Até quando seremos reféns do Estado?

Marcelo Zamora é Advogado, Rodrigo Pires é empresário e ambos defendem uma política liberal para a reforma da previdência.