Já falamos diversas vezes nesse espaço na existência da associação do crédito ao crescimento econômico e no desenvolvimento das atividades econômicas, seja como um meio de sustentação das práticas ou como um artifício para capacitar a produção e as inovações tecnológicas. Nesse sentido o Sistema Financeiro Nacional – SFN, nas suas mais diversas instituições, tem um papel fundamental de agente intermediador, uma vez que promove facilidades para as transações, avalia projetos, assegura o bom uso do crédito concedido, gerencia os riscos e mobiliza fundos e poupanças.

No artigo de hoje vamos apresentar o Saldo das operações de crédito do Sistema Financeiro Nacional no Acre no primeiro semestre de 2022, tanto para pessoas físicas como para pessoas jurídicas. Vamos destacar também as taxas de inadimplência, objetivando verificar o nível de sustentabilidade do uso do crédito, tanto para as pessoas físicas como para às jurídicas. Os dados foram disponibilizados pelo Banco Central do Brasil, através do acesso ao seu site, realizado no dia 12/9/2022. O saldo total das operações de crédito das instituições integrantes do Sistema Financeiro Nacional é calculado pelo Banco Central do Brasil com base nos balancetes patrimoniais do Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF), e divulgado mensalmente.

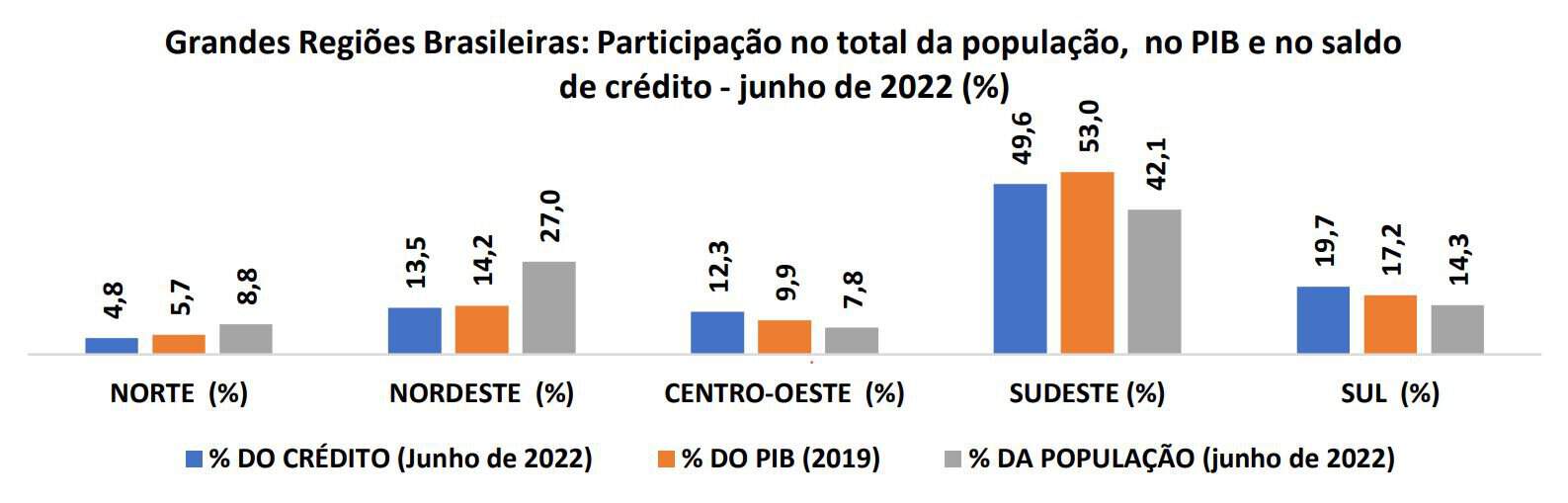

A Região Norte possuí 8,8% da população brasileira, representa 5,7% do PIB nacional e conta com somente 4,8% do saldo de crédito concedido pelo SFN.

Vamos iniciar demostrando o quanto o crédito é concentrado no Brasil. As periferias padecem quanto a esse importante instrumento de política econômica. São vários os motivos e fatores presentes na concentração do crédito no Brasil começando pela estrutura da economia real que afetam também a disposição a emprestar nas regiões mais periféricas ao centro do capitalismo nacional.

Como pode ser visto no gráfico a seguir, as únicas regiões em que a participação no crédito ficou abaixo da participação no PIB e na população foram o Norte e o Nordeste. Nas restantes, todas ficaram com níveis de participação no crédito acima de suas participações no PIB e na população total.

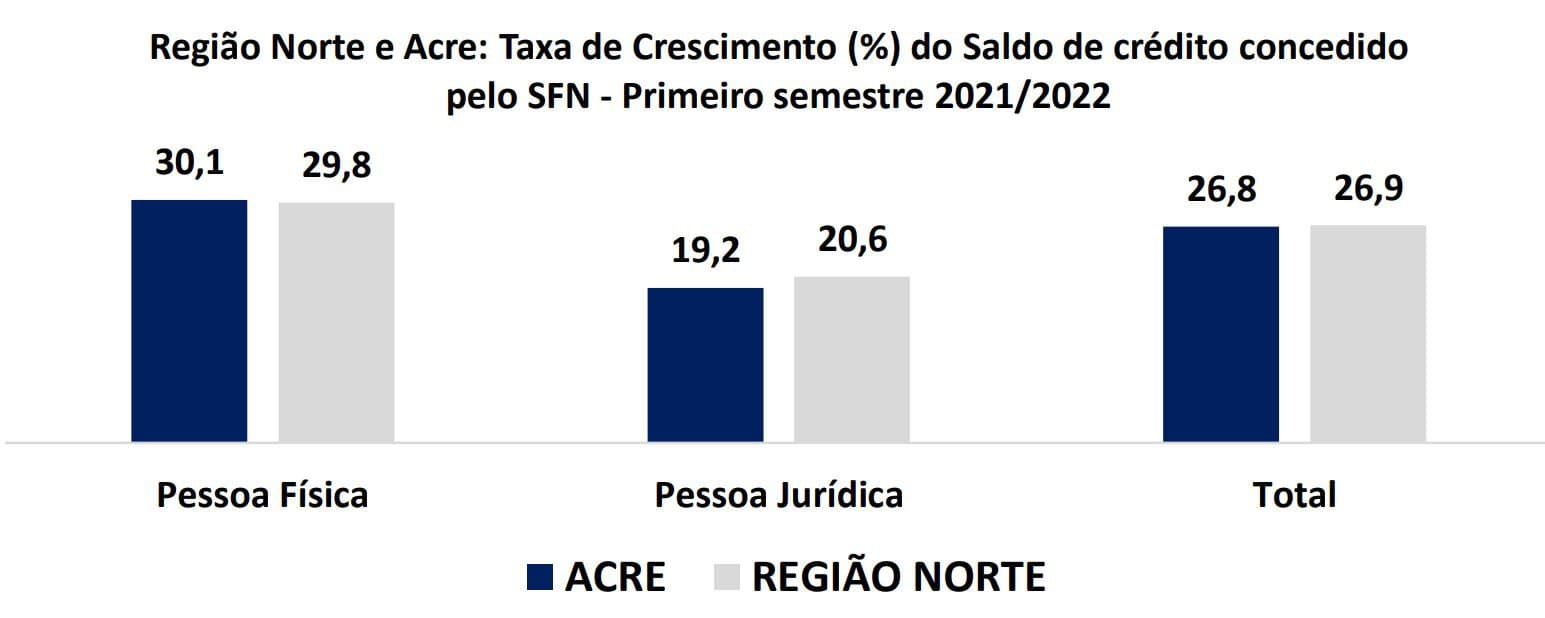

No Acre Saldo de crédito subiu 26,8% entre o primeiro semestre de 2021 e o mesmo período de 2022. No Brasil crescimento foi de 17,6% e na Região Norte 26,9%.

O Saldo de crédito concedido pelo SFN aos acreanos totalizou, em junho de 2022, R$ 11.806 milhões, sendo, R$ 8.424 milhões para pessoas físicas (71%) e RS 3.381 milhões para pessoas jurídicas (29%). Comparando-se com o primeiro semestre de 2021, verifica-se uma expansão de 30,1% no crédito concedido à pessoas físicas e de 19,2% para às pessoas jurídicas. No total, houve uma expansão de 26,8%, saindo de R$ 9.311 milhões em junho de 2021 para R$ 11.806 milhões em junho de 2022. O crescimento do saldo de crédito no Acre no período, foi similar ao verificado na Região Norte, onde o saldo cresceu 26,9%, atingindo R$ 237.013 milhões em junho de 2022.

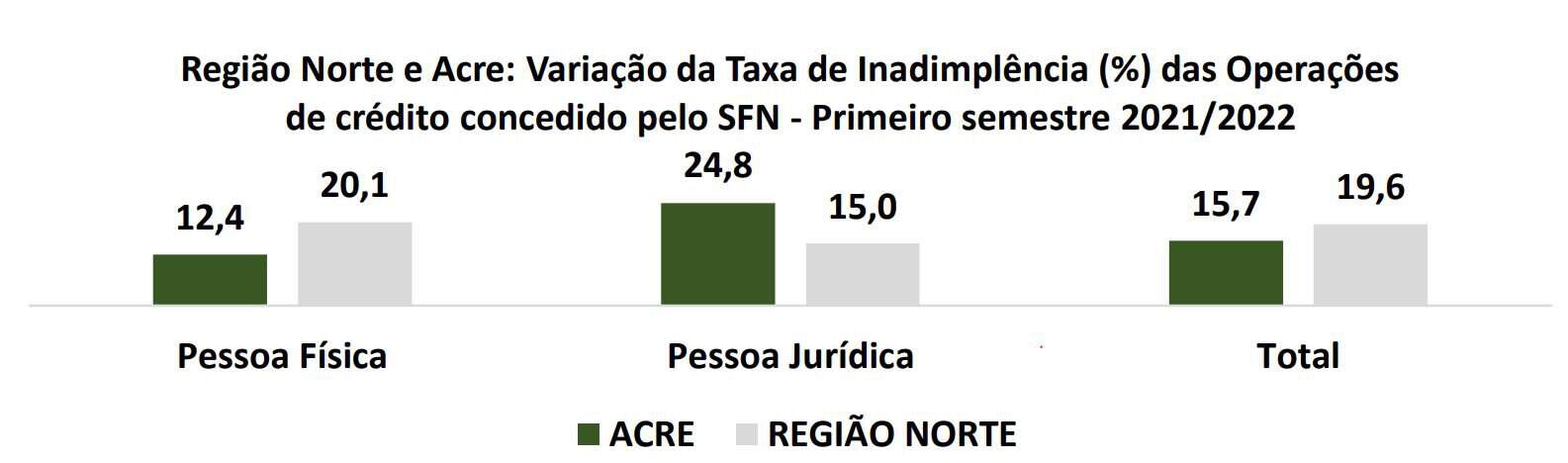

Inadimplência aumenta 15,7% no Acre e 19,6% na Região Norte

A taxa de inadimplência das operações de crédito concedidas pelo SFN é medida pelo Banco Central pela razão entre o saldo dos contratos em que há pelo menos uma prestação, integral ou parcial, com atraso superior a noventa dias, e o saldo total das operações (exceto saldo de operações de cartão de crédito – compras à vista). No Acre, a taxa de inadimplência total ficou em 2,87% sendo, 3,28% para pessoa física e 1,92% para pessoa jurídica. Em um ano, verificou-se um crescimento significativo na taxas, tanto para pessoas físicas (12,4%) e principalmente para pessoas jurídicas (24,8%). Na região Norte o crescimento da inadimplência foi maior por parte das pessoas físicas.

E a inadimplência é uma preocupação e continua crescendo, segundo o Jornal o Globo do dia 13/9/2022, …” De acordo com a Serasa, mais de 68 milhões de brasileiros estavam com alguma conta ou prestação atrasada no final de julho. Já a Confederação Nacional do Comércio (CNC) divulgou os números de agosto, que apontam que um em cada três brasileiros atrasaram o pagamento de dívidas ou de contas, como luz e telefone. É o pior índice desde que esse indicar foi criado, em 2010, com crescimento de seis pontos em 12 meses… (https://oglobo.globo.com/podcast/noticia/2022/09/o-retrato-da-inadimplencia-recorde-no-brasil.ghtml).

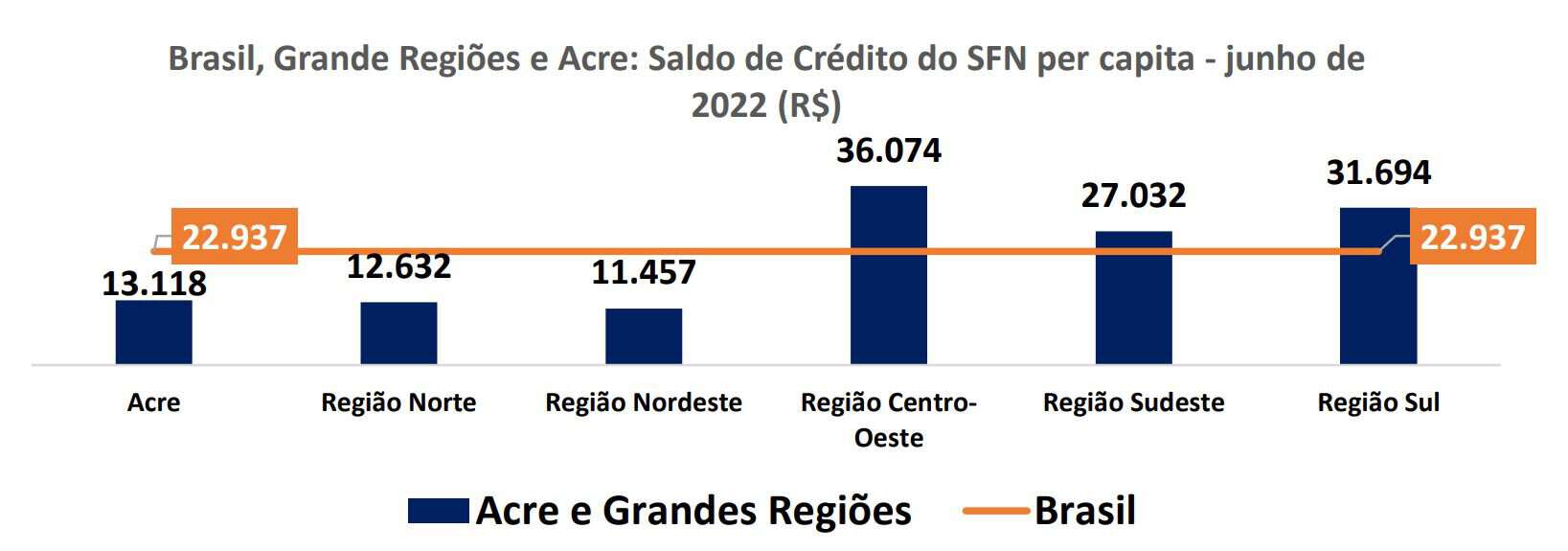

Crédito é concentrado no Centro-oeste, Sudeste e Sul, saldo per capita do Acre é quase a metade da média Brasil

Se o crédito é um importante instrumento para o crescimento econômico de determinada região, não poderia ser incentivado e estabelecido como uma política pública prioritária? Com os devidos cuidados e com uma rigorosa análise de risco na concessão dos financiamentos, acredito que sim. Porém o que os números mostram é que isso não acontece no Brasil. No gráfico a seguir calculamos o saldo de crédito per capita, em junho de 2022 para o Acre e para as 5 grandes Regiões brasileiras. Enquanto no Brasil o valor foi de R$ 22.937,00, na Região Norte foi de R$ 12.632,00 e no Nordeste R$ 11.457,00. Por outro lado, três regiões aparecem com valores per capita acima do brasileiro: Centro-oeste (RS36.074,00), Sul (RS 31.694,00) e Sudeste (R$ 27.032,00).

A concessão de crédito envolve questões complexas, ligadas diretamente a estrutura econômica em todas as suas dimensões. Ou seja, a pretensão de querer, no curto prazo, que os indicadores de crédito do Acre, do Norte e do Nordeste possam ser, proporcionalmente similares aos verificados nas demais regiões brasileiras é ilusória. Porém, se o crédito é um importante instrumento para a emancipação econômica de determinada região, políticas públicas poderiam ser mais incisivas para que, paulatinamente, esses indicadores possam ser mais igualitários.

Orlando Sabino escreve às quintas-feiras no ac24horas