O crédito funciona como o “combustível” que mantém famílias e empresas em movimento, mas com funções um pouco diferentes para cada grupo.

A importância do crédito para as famílias permite que as pessoas comprem casa, carro, eletrodomésticos ou paguem estudos antes de terem o dinheiro à vista, pagando de forma parcelada. Ajudam a manter o padrão de consumo em momentos de queda temporária da renda (ex.: perda de emprego, doença, imprevistos), dentre outras vantagens. Em economias em desenvolvimento, o crédito ao consumidor também é motor de crescimento de setores como comércio, construção e serviços.

Já a importância do crédito para as empresas, garante que a empresa tenha recursos para pagar fornecedores, salários e despesas operacionais enquanto aguarda o recebimento de vendas (capital de giro). Fornece empréstimos e financiamentos que permitem investir em novas máquinas, tecnologia, instalações e inovação. Podem, nas emergências, ajudar a manter a atividade e evitar falências em períodos de retração econômica. As empresas podem aproveitar oportunidades de mercado mais rapidamente que concorrentes sem acesso a financiamento, dentre outras vantagens.

No artigo de hoje, vamos analisar o mercado de crédito e os níveis de inadimplência no Acre nos últimos cinco anos. A fonte da nossa pesquisa são as estatísticas de crédito, atualizadas mensalmente pelo Banco Central do Brasil. Utilizamos, para a análise, os dados referentes ao mês de junho dos anos de 2020 a 2025. Para um melhor efeito interpretativo, atualizamos os valores de 2020 a 2024 pelo IPCA do IBGE, trazendo todos os montantes para preços de junho de 2025.

Os números utilizados são os Saldos das operações de crédito do Sistema Financeiro Nacional (SFN) que é um indicador econômico que representa o estoque total de crédito concedido pelas instituições que compõem o SFN — ou seja, o valor em aberto de empréstimos, financiamentos, adiantamentos e operações como arrendamento mercantil, contabilizado ao final do mês.

Esse saldo funciona como uma fotografia do crédito disponível na economia, indicando o quanto foi emprestado ao setor produtivo e às famílias. É uma métrica importante para analisar: o nível de endividamento geral da população e empresas; a liquidez do sistema financeiro; o impacto das políticas monetárias sobre o crédito e as tendências de crescimento ou retração na concessão de dinheiro pelos bancos.

Evolução do Crédito no Acre (2020-2025): Expansão do consumo e desaceleração empresarial

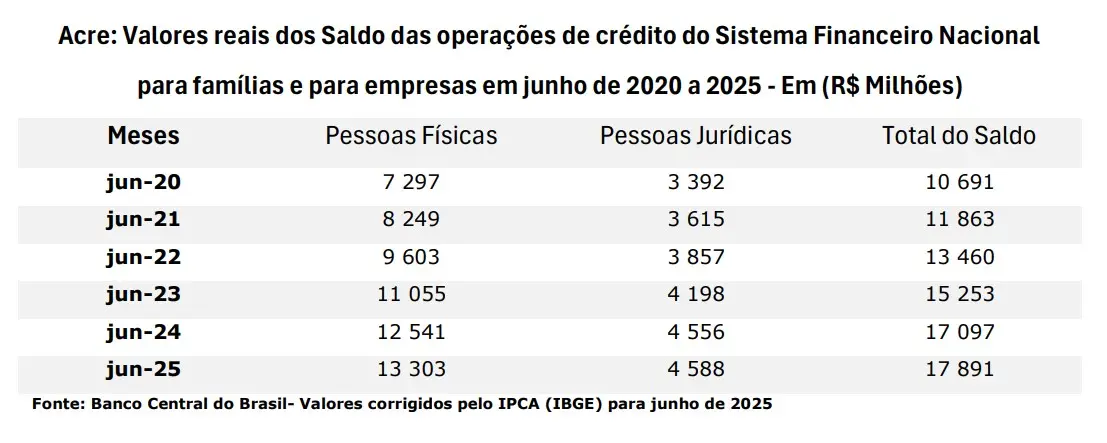

Entre junho de 2020 e junho de 2025, o saldo das operações de crédito do Sistema Financeiro Nacional no Acre apresentou crescimento expressivo, alcançando R$ 17,89 bilhões em 2025, valor 67,3% superior ao registrado em 2020 (R$ 10,69 bilhões), já corrigido pela inflação do período. Esse avanço foi impulsionado principalmente pelo aumento do crédito destinado às pessoas físicas, que passou de R$ 7,30 bilhões para R$ 13,30 bilhões, um crescimento acumulado de 82,3%. O crédito às famílias ampliou sua participação no total de 68,2% em 2020 para 74,3% em 2025, evidenciando a predominância do financiamento ao consumo e à aquisição de bens no mercado acreano.

Já as pessoas jurídicas registraram evolução mais moderada, com saldo passando de R$ 3,39 bilhões para R$ 4,59 bilhões no período, alta acumulada de 35,3%. Apesar de positiva, essa expansão foi proporcionalmente menor, reduzindo a participação do setor empresarial no crédito total de 31,8% para 25,7%. Esse movimento pode estar associado a um ambiente econômico de menor investimento privado, juros elevados e maior cautela das empresas na contratação de financiamentos. Os dados estão contidos na tabela a seguir:

O comportamento observado sugere que, no Acre, o crescimento do crédito na última meia década esteve fortemente ancorado no consumo das famílias, favorecendo setores como comércio e serviços. No entanto, a desaceleração relativa do crédito empresarial pode sinalizar limitações à capacidade de expansão produtiva no estado, o que, no longo prazo, pode impactar a diversificação e o dinamismo da economia local.

Acre: Avanço da Inadimplência no Crédito de Famílias e Empresas (2020-2025)

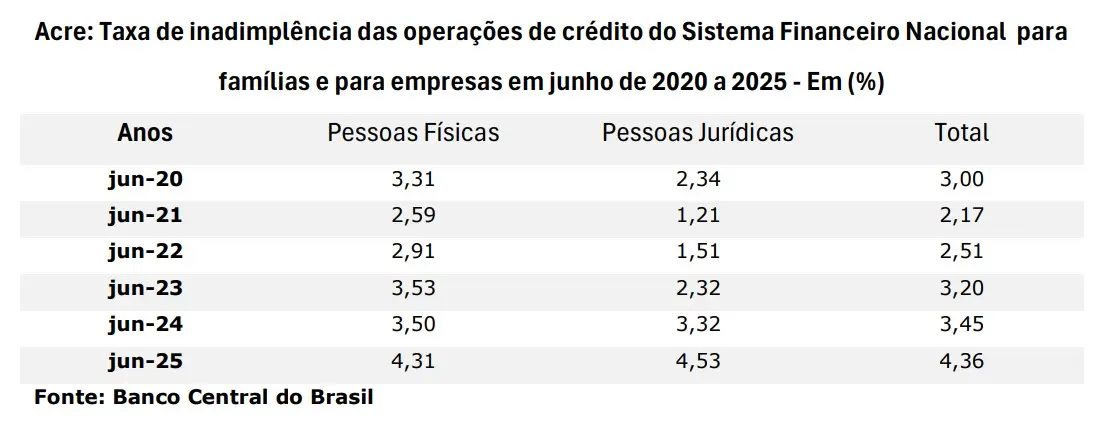

Entre 2020 e 2025, a taxa de inadimplência no Acre subiu de 3,00% para 4,36%, com aumento tanto entre famílias quanto empresas. Nas pessoas físicas, o índice recuou até 2,59% em 2021, mas atingiu 4,31% em 2025, influenciado por juros altos, crédito mais caro e perda de renda.

Nas empresas, a inadimplência caiu a 1,21% em 2021, mas acelerou a partir de 2023, chegando a 4,53% em 2025, acima do percentual das famílias, pressionada por custos e instabilidade econômica. Apesar do crescimento expressivo do crédito no período, o avanço da inadimplência expõe maior fragilidade financeira, exigindo políticas de crédito mais cautelosas e estratégias de renegociação. Os dados estão contidos Na tabela a seguir:

De 2020 a 2025, o crédito no Acre cresceu 67,3% em termos reais, de R$ 10,69 bilhões para R$ 17,89 bilhões, impulsionado sobretudo pelas famílias, cuja participação subiu para 74,3% do total. Apesar da expansão, a inadimplência aumentou de 3,00% para 4,36%, com altas acentuadas a partir de 2023. Entre as famílias, o índice chegou a 4,31% em 2025, e entre as empresas, a 4,53%, superando o patamar das pessoas físicas. Essa combinação de forte expansão do crédito, especialmente ao consumo, e aumento generalizado da inadimplência revela um quadro de maior fragilidade financeira no estado. O crescimento do saldo sugere dinamismo econômico, mas o aumento das dívidas em atraso indica que parte desse avanço pode não ser sustentável no médio prazo. O encarecimento do crédito, a elevação dos custos de vida e as condições macroeconômicas adversas — incluindo juros elevados entre 2022 e 2024 — contribuíram para esse cenário.

Orlando Sabino escreve às quintas-feiras no ac24horas