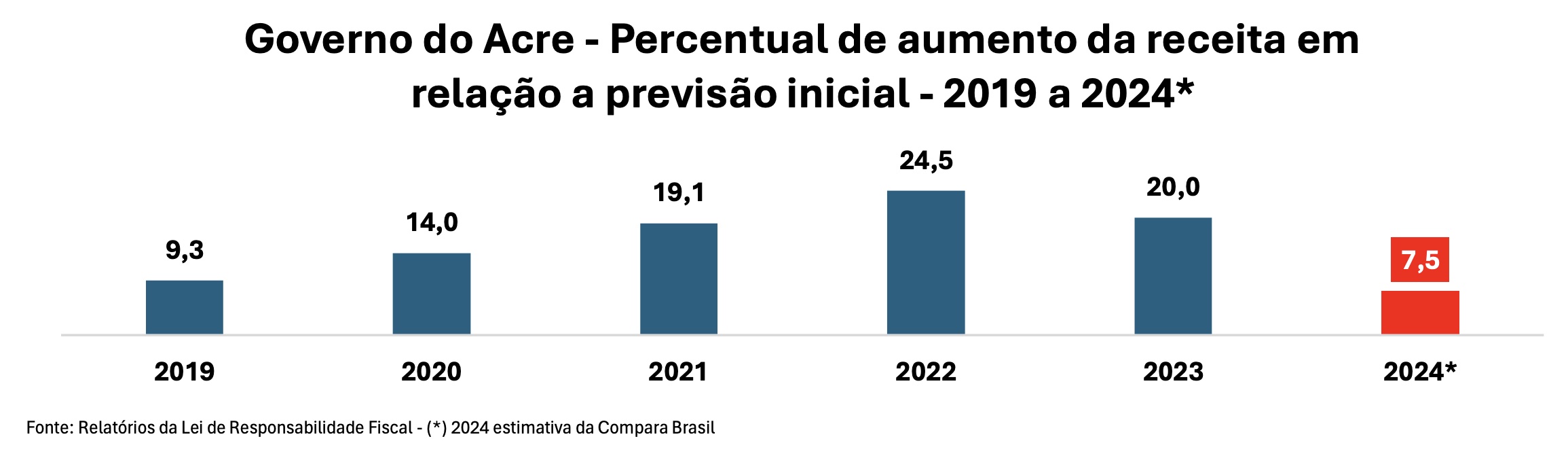

Nos primeiros 6 meses do ano, as principais fontes de receitas do tesouro estadual: a arrecadação própria (impostos e taxas) e as transferências do Fundo de Participação dos Estados – FPE, surpreendem e crescem acima das projeções. No artigo do dia 26/6, aqui mesmo nesse espaço, destacava que o portal Compara Brasil com base nos relatórios de gestão fiscal entregues pelos Estados à Secretaria do Tesouro Nacional (STN), concluiu, depois de estudar comportamentos entre receitas correntes realizadas em comparação com as orçadas, que as projeções para o Acre era um crescimento de somente 7,5%, em 2024. No gráfico a seguir, contam os percentuais de aumentos das receitas realizadas versus às previstas inicialmente, desde e 2019.

Nos primeiros 6 meses do ano, contradizendo as projeções das receitas estaduais, as principais fontes de recursos do Acre (receitas próprias e FPE) apresentam comportamentos acima do esperado, seguindo a trajetória de crescimento da economia como um todo. O FPE cresceu 16,8% e as receitas próprias 14,7%, juntas o crescimento das duas fontes foi de 16,1%. No primeiro semestre de 2024, essas duas fontes superam em mais de R$ 584 milhões os valores do mesmo período de 2023.

Acre apresenta problemas na Liquidez Relativa

O Acre não ficou bem no CAPAG, instrumento de classificação feita pelo Tesouro Nacional para avaliar a situação fiscal de estados e municípios que querem contrair empréstimos com garantia da União.

Na última revisão do CAPAG, de15/02/2024, o Acre, embora com um bom espaço fiscal, estimado em mais de R$ 471 milhões, alcançou somente a letra C, o que indica que a sua capacidade de pagamento é considerada de difícil recuperação.

A classificação da Capag é determinada com base na análise de três indicadores econômico-financeiros: Endividamento (DC), Poupança Corrente (PC) e Liquidez Relativa (LR). O Acre ficou muito bem do indicador DC (letra A) e razoável na PV (letra B) porém não foi bem no indicador LR (letra C).

O indicador de liquidez relativa (LR) mede a capacidade do tesouro estadual de cobrir suas obrigações de curto prazo usando suas disponibilidades de caixa. Sua fórmula consiste em retirar as obrigações financeiras da disponibilidade de caixa bruta e dividir o resultado pela Receita Corrente Líquida. É um indicador crucial porque permite avaliar a saúde financeira do estado e a sua capacidade de enfrentar despesas imprevistas ou emergências financeiras. Estados com alta liquidez relativa têm menos dificuldade em cumprir seus pagamentos de curto prazo, o que reduz o risco de sérios problemas financeiros.

Despesa com pessoal em alta e déficit previdenciário afetam a liquidez

Como comentamos, o bom comportamento das receitas faz com que o Acre inda tenha alguma capacidade de pagamento. Porém, essa capacidade não é suficiente para liquidar todo o passivo fiscal. Pela nossa análise, um dos motivos é o gasto com pessoal, que no primeiro quadrimestre do ano já extrapolou o limite prudencial, com gasto de 47,54% da Receita Corrente Líquida, cujo limite máximo é de 49%. Depois é o déficit previdenciário em crescimento.

Em 2023, o déficit previdenciário do Acre foi de R$ 802 milhões que corresponde a 9,4% da Receita Corrente Líquida – RCL, o gasto do pessoal civil correspondeu a 58% do déficit contra 42% dos militares. Na tabela a seguir, constam os déficits previdenciários nos primeiro 6 meses dos anos de 2022, 2023 e 2024. Verifica-se que nos primeiros 6 meses de 2024, o déficit já alcançou R$ 410 milhões, podendo chegar a mais de 10% da RCL no final do ano.

O déficit previdenciário é um desafio significativo não só para o Acre, mas para o Brasil, com várias causas e consequências. Verifica-se na tabela o vertiginoso crescimento do déficit dos militares, mostrando uma desigualdade significativa na distribuição dos benefícios previdenciários, principalmente pelo número significativamente menor dos beneficiários militares, mostrando ser injusto e insustentável no longo prazo.

A situação acena para a necessidade futura de uma nova reforma previdenciária para garantir a sustentabilidade do Acreprevidência.

A execução dos investimentos do governo continua baixa

No primeiro semestre do ano de 2024, dos recursos alocados para a realização dos investimentos programados pelo governo no valor de R$ 1,3 bilhão, somente R$ 118 milhões foram executados, correspondendo a apenas 9,4%.

Conforme pode ser observado na tabela a seguir, nos últimos 5 anos, o maior nível de execução aconteceu em 2022, quando o percentual alcançou 62,37%. O menor nível aconteceu em 2020 (pandemia) alcançando somente 21,96%. Em plena normalidade de 2023, a execução foi de somente 37%.

A queda dos investimentos públicos pode ter várias consequências significativas, tanto a curto quanto a longo prazo (educação, saúde, infraestrutura etc.) Mas, principalmente, a redução dos investimentos públicos pode levar ao aumento do desemprego, especialmente em setores que dependem de obras públicas e serviços financiados pelo governo. Também pode limitar o crescimento econômico a longo prazo, pela não realização de obras fundamentais para o desenvolvimento estadual.

Com um maior nível de execução dos investimentos programados, poderíamos melhor aproveitar o bom momento da economia brasileira, ampliando as possibilidades de um desemprego ainda menor e uma renda ainda maior.

Maiores níveis de investimentos, seriam também um instrumento importante para a melhoria da liquidez relativa, através de um aumento das receitas próprias, principalmente do ICMS, induzido pela melhoria dos indicadores econômicos.

Orlando Sabino escreve às quintas-feiras no ac24horas