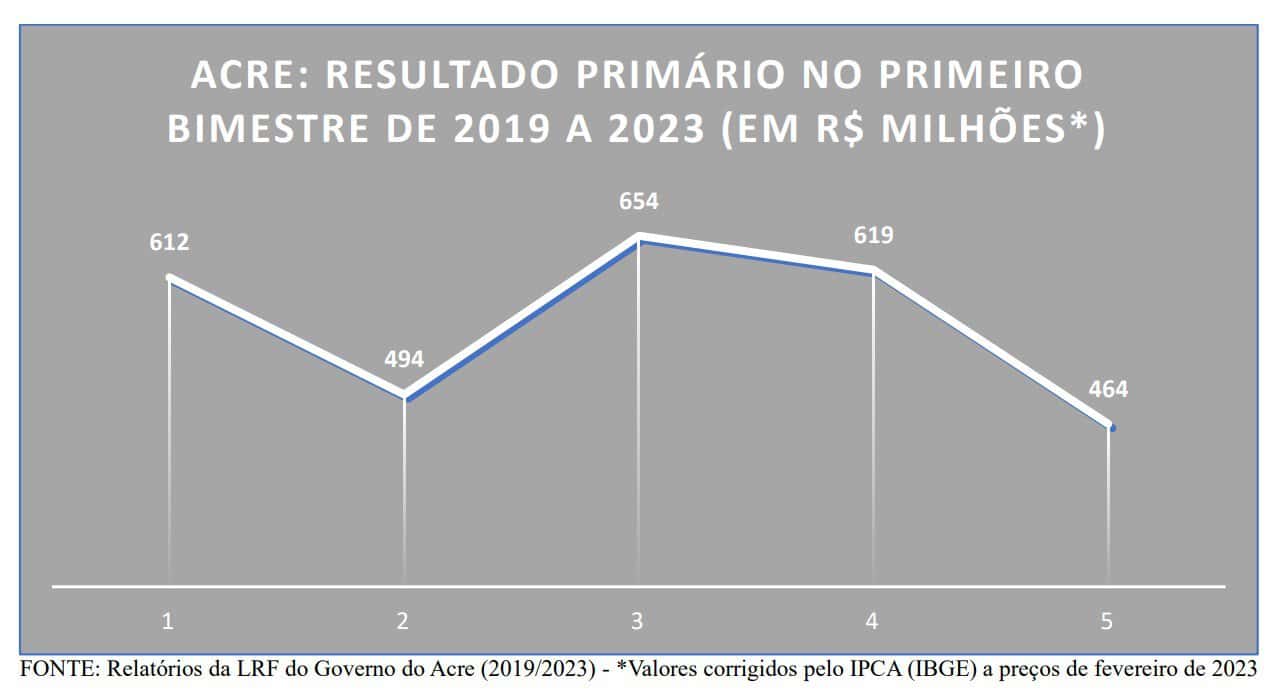

A apuração do Resultado Primário pelos governos corresponde à diferença entre as receitas e as despesas do setor público. Quando o resultado é positivo (superavitário), significa que o governo consegue arrecadar mais do que gasta e, com isso, pagar os juros da dívida pública.

Conforme pode ser observado no gráfico abaixo, no governo Gladson, desde 2019, o Resultado Primário das contas do Acre, no primeiro bimestre, vem apresentando superávit, ou seja, as receitas são maiores que as despesas. Na trajetória do indicador, observa-se uma queda de 19,3% de 2019 para 2020, muito por conta do início da pandemia. Uma recuperação em 2021, quando o superávit cresceu 32,3% em relação a 2020 e, a partir daí, verifica-se um processo que queda, sendo: de 5,3% de 2021 para 2022 é de 25% de 2022 para 2023.

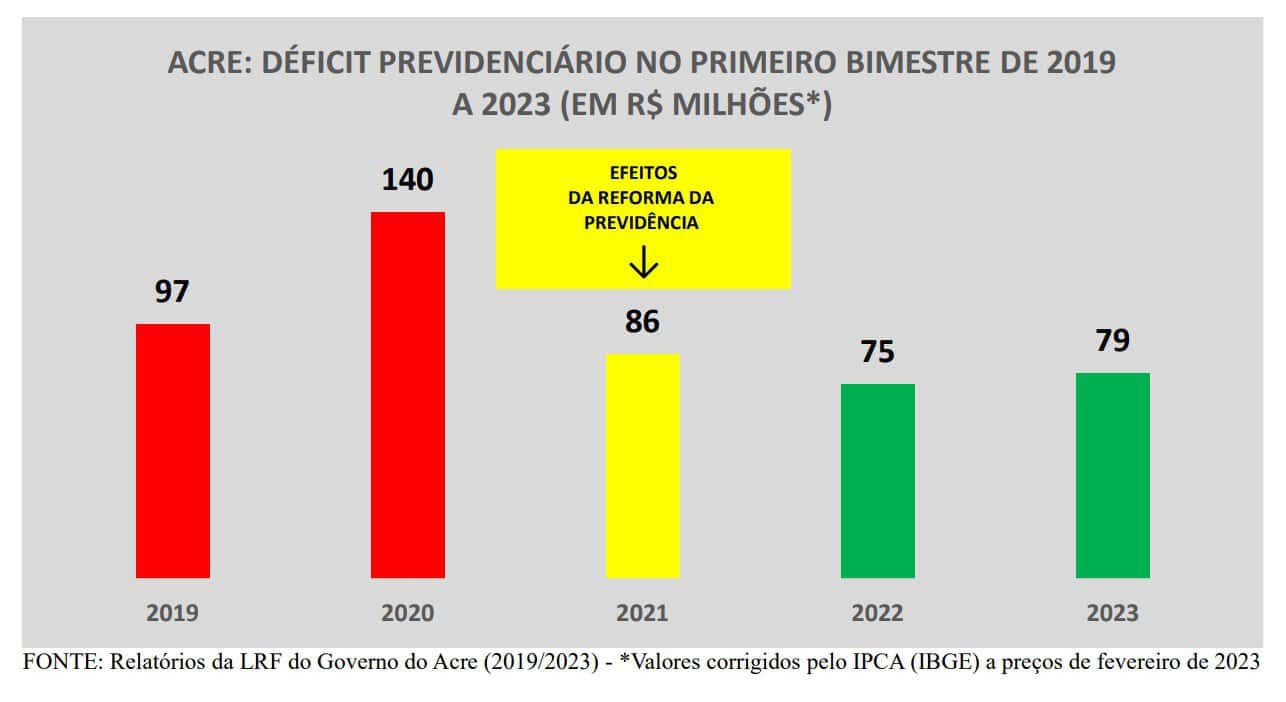

Déficit previdenciário volta a crescer depois de dois anos de queda

Em novembro de 2019, o Acre promoveu uma reforma ampla em sua previdência, sendo o terceiro estado do país a implantar. À época, o déficit previdenciário era caracterizado como insustentável e foi a grande justificativa para a reforma ocorrida, tanto no âmbito da administração pública federal, como dos estados e dos municípios.

Assim como no âmbito federal, o déficit nas previdências estaduais ainda hoje representa um grande peso para as finanças dos estados, retirando dinheiro de outras áreas prioritárias do serviço público, principalmente para os investimentos.

A reforma foi justificada, dentre outras questões, pelas contribuições em descompasso com o valor dos benefícios, aposentadorias precoces, regimes especiais para professores e policiais. No caso do Acre, também é citado como justificativa o aumento da expectativa de vida da população e o perfil envelhecido do funcionalismo estadual.

Como destacamos, o alto déficit previdenciário leva a uma redução do investimento do governo em setores como a infraestrutura, o que causa impactos em todo o setor produtivo do estado. Além disso, também gera um aumento da dívida pública e acaba por criar uma grande espiral de problemas na gestão do orçamento estadual.

Nas regras aprovadas no final de 2019, as pessoas que já estavam no mercado de trabalho quando a reforma foi aprovada entraram na chamada regra de transição, com requisitos específicos para se aposentar. Além de alterar a idade mínima para aposentadoria, sendo 65 para homens e 62 para mulheres. Outro ponto da reforma estadual seria o valor dos proventos para os servidores que ingressaram a partir de 01/01/2004 onde, após a aprovação da reforma, os seus proventos são calculados pela média aritmética considerando 80% das maiores remunerações de contribuição. Outra mudança foi que ficou garantido que a contribuição patronal de 14% passará a ser de 22%, enquanto a contribuição do servidor permaneceu estável, nos 14%.

Passados 3 anos da reforma, no gráfico acima, destacam-se os efeitos dessa reforma nas contas do Estado. Nas barras vermelhas, temos o déficit previdenciário para o primeiro bimestre de 2019 e 2020, corrigidos a preços de fevereiro de 2023. Observa-se que o indicador de 2020 sofreu grandemente o impacto da pandemia. Mas destaca-se um crescimento de 44% em relação a 2019.

Em 2021 (barra em amarelo), os efeitos da reforma começaram a surgir, observando-se uma redução de mais de 38% em relação ao bimestre de 2020. No período 2021/2022, observa-se uma queda de 13,3% mostrando os efeitos da reforma sobre o déficit.

Porém, o déficit de 2023 já aumentou em relação a 2022 em 5,8%. Mostrando claramente uma tendência de longo prazo para o Regime de Previdência estadual. Claramente este resultado impactou na queda do superávit primário do primeiro bimestre de 2023.

Nada de alarmes, mas o déficit previdenciário passa a diminuir novamente o espaço fiscal do estado e indica que a reforma previdenciária não foi o suficiente para o alívio das finanças no médio e no longo prazo.

Orlando Sabino escreve às quintas-feiras no ac24horas